新闻中心

2023年全球及中国高纯氧化铝行业全景速览:中高端产品进口依赖度较高市场之间的竞争日益加剧[图]

来源: 行业新闻 时间: 2024-04-25 05:17:01

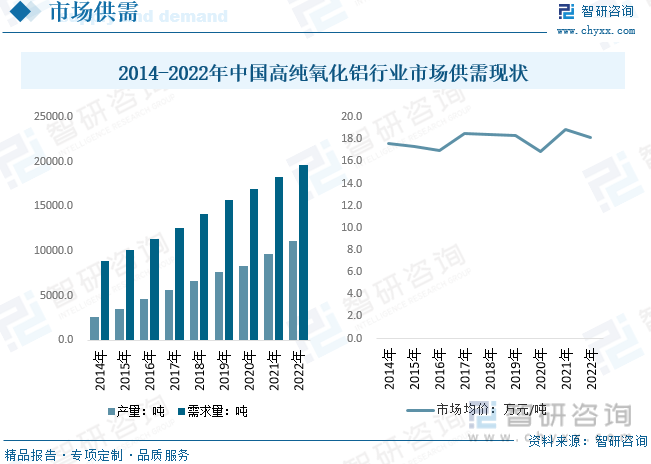

目前我国高纯氧化铝供给小于需求,进口依存度接近50%。多个方面数据显示,2022年我国高纯氧化铝行业产需量分别为1.11、1.96万吨,分别同比增长14.6%、7.5%。商品市场均价方面,高纯氧化铝受到原材料以及生产的基本工艺成熟度等因素影响较大,近年来市场行情报价呈现波动性变化,2022年国内高纯氧化铝市场均价约为18.2万元/吨。

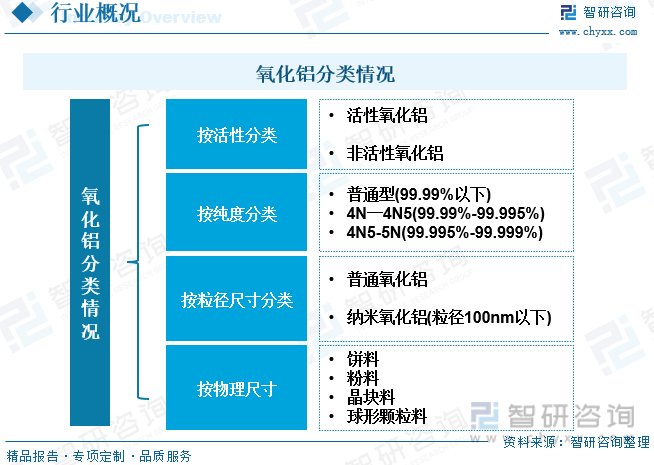

氧化铝(Al2O3)是一种白色晶状粉末,纯度为99.99%以上的称为高纯。高纯氧化铝通常具有多孔性、高分散性、绝缘性、耐热性等特点,依据不同的纯度和粒径大小应用于不相同的领域,一般4N5以上高纯氧化铝系列大多数都用在LED人造蓝宝石晶体、高级陶瓷、PDP荧光粉及一些高性能材料。4N高纯氧化铝系列大多数都用在高压钠灯、新型发光材料、特殊陶瓷、高级涂层,三基色,催化剂及一些高性能材料(如锂电池隔膜)等领域。

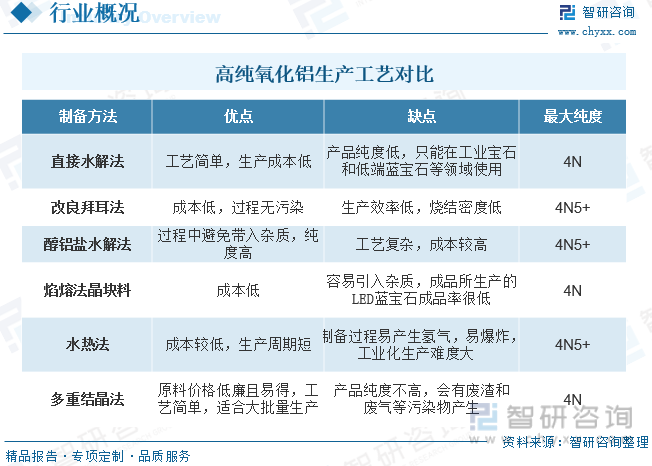

目前可生产高纯氧化铝的技术路线较多,主要路线可包括多重结晶法(包括硫酸铝铵热解法和碳酸铝铵热解法)、醇盐水解法、直接水解法(胆碱法)、焰熔法晶块料、改良拜耳法等。

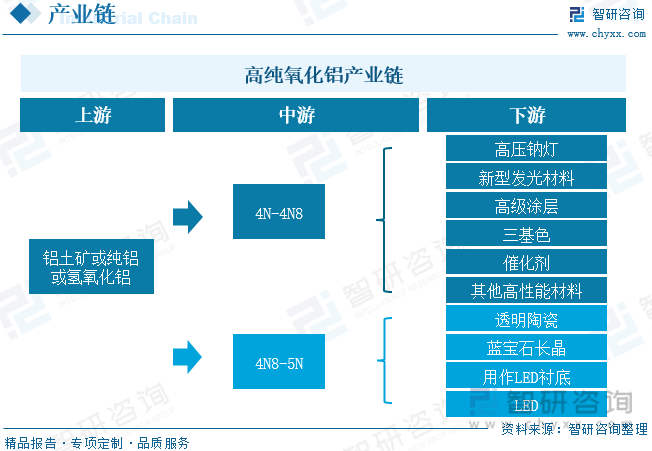

从产业链来看,高纯氧化铝上游原材料包括铝土矿、纯铝或氢氧化铝,下游3N高纯铝用于先进陶瓷,4N用于荧光材料,5N则用于蓝宝石晶体、锂电池隔膜、高级陶瓷、PDP荧光粉及一些高性能材料。

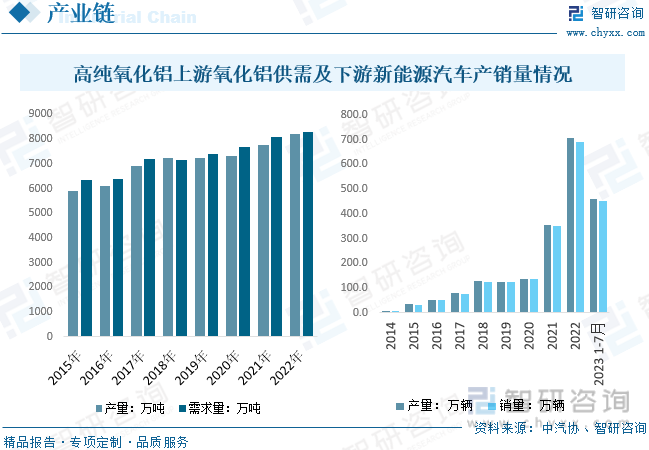

从产业链具体来看,我国氧化铝行业产需量呈现持续增长态势,据统计,2022年我国氧化铝行业产需量分别达到8186.19、8284.42万吨,分别同比增长5.7%、2.7%。下游市场方面,高纯氧化铝是动力电池隔膜的核心材料。它可使锂电池的安全性能和耐高温性能大幅度提高。锂电隔膜性能的优劣决定了电池的接口结构和内阻。作为“第三电极”的隔膜是锂离子电池中重要的组成部分。近年来新能源汽车市场火热带动动力电池市场增长,2022年我们国家新能源汽车产销量分别为705.8、688.7万辆,2023年1-7月,国内新能源汽车产销量达到459.1、452.6万辆,分别同比增长40.0%和41.7%。

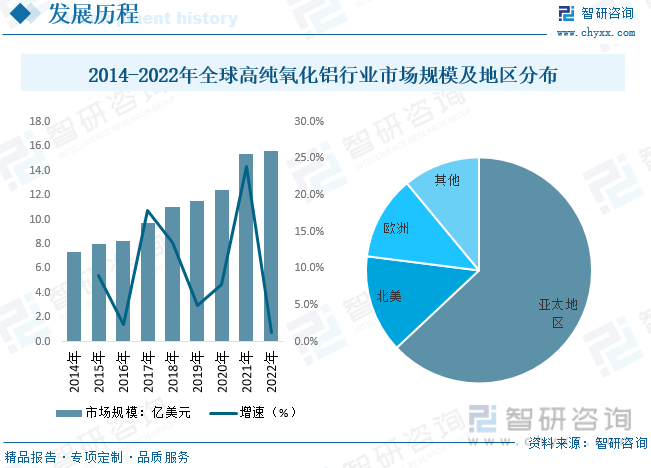

高纯氧化铝可制造高性能材料,随着应用场景范围的扩大及相关领域的持续发展,高纯氧化铝产品在国内外发展极为迅速。从全球市场规模来看,2022年全球高纯氧化铝行业市场规模约为15.6亿美元,同比增长1.3%。区域消费方面,亚太地区是高纯度氧化铝的最为主要的市场,占整个市场比例的62%左右。北美地区位居第二,占13%左右,欧洲紧随其后,占10%左右。

从国内高纯氧化铝行业发展来看,多个方面数据显示,2022年我国高纯氧化铝行业市场规模约为35.7亿元,同比增长3.2%。其中5N及以上高纯氧化铝市场占比高于4N高纯氧化铝,2022年国内5N及以上高纯氧化铝市场规模占比约为57.9%。

国内高纯氧化铝市场供需方面,目前我国高纯氧化铝供给小于需求,进口依存度接近50%。多个方面数据显示,2022年我国高纯氧化铝行业产需量分别为1.11、1.96万吨,分别同比增长14.6%、7.5%。商品市场均价方面,高纯氧化铝受到原材料以及生产的基本工艺成熟度等因素影响较大,近年来市场行情报价呈现波动性变化,2022年国内高纯氧化铝市场均价约为18.2万元/吨。

相关报告:智研咨询发布的《中国高纯氧化铝行业发展模式分析及未来前景规划报告》

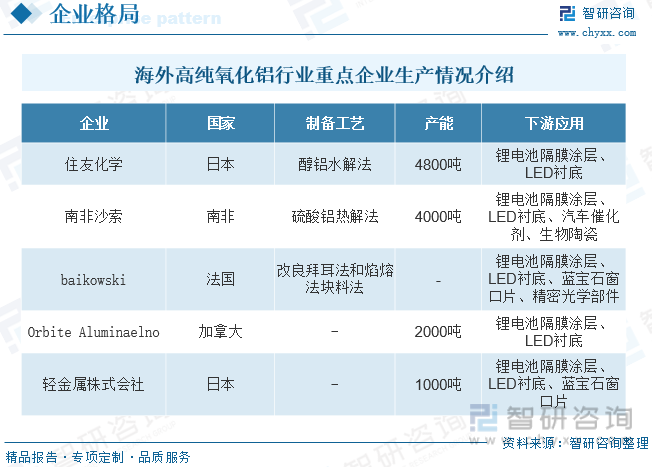

从全球市场之间的竞争来看,目前全球的高纯氧化铝生产厂商大多分布在在日本、法国和中国,总产能合计约在2万吨。其中高纯氧化铝的中高端市场主要由住友化学、法国Baikowski、日本大明化学等企业垄断,其中住友化学是行业内有突出贡献的公司。近几年行业的产能增长大多分布在在中国地区。目前全球高纯氧化铝市场呈现整合态势,顶级参与者之间有激烈竞争,以增加市场份额。

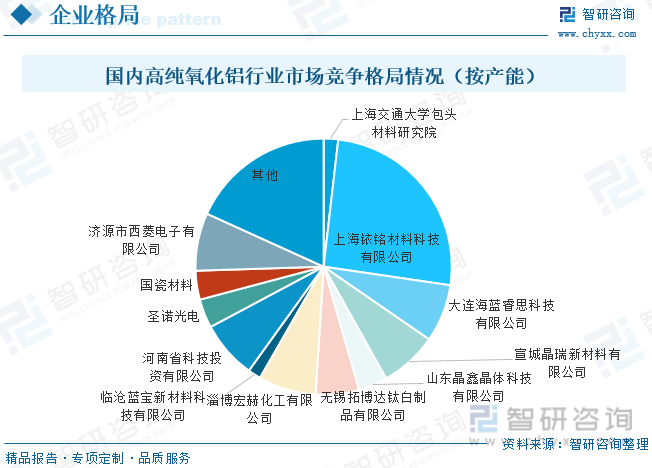

从国内公司发展来看,目前我国的企业产品大多分布在在4N低端产品,国内众多生产高纯氧化铝的企业产能都在千吨数量级,同时产能过剩较为严重,市场之间的竞争相对激烈,高端的5N产品产能增加相对迅速,但与国外企业相比,规模比较小,缺乏竞争优势,产能利用率低。因此虽然国内企业产能规模相对庞大,但总体的份额相比来说较低,在荧光粉等低端产品领域,国内企业占比相比来说较高,在高端的领域市场占有率依然有待提升。国内的高纯氧化铝企业主要有:宣城晶瑞新材料有限公司、国瓷材料、苏州贝尔德新材料科技有限公司、江苏连连化学股份有限公司等。

由于国内高纯氧化铝市场中高端进口垄断、低端饱和,因此高纯氧化铝替代进口,满足国内市场需求将是发展的新趋势,高纯氧化铝市场主要参与者未来向蓝宝石晶体、锂电池膜、陶瓷等下游产业延伸,形成产业链一体化优势。未来随着众多小规模生产商的加入,市场供给持续不断的增加,高纯氧化铝市场需求也将保持高速的复合增长率。

目前国内企业纯度已达到4N5N以上,在蓝宝石衬底方向的应用能轻松实现进口替代,但是其利润空间并不大;另外在粒径上,国外企业能做到30nm以下,国内大部分企业距此尚有一定的差距。国内企业应一直在改进生产的基本工艺,进一步提升产品质量(纯度),降低生产成本。

另外,随着电动汽车市场、LED照明市场以及4G手机等电子科技类产品市场的加快速度进行发展,高纯氧化铝作为锂电子电池、蓝宝石晶体、红黄光LED的基础原料,市场参与者增加,使得行业市场之间的竞争日趋激烈。

以上数据及信息可参考智研咨询()发布的《中国高纯氧化铝行业发展模式分析及未来前景规划报告》。智研咨询是中国领先产业咨询机构,提供深度产业研究报告、商业计划书、可行性研究报告及定制服务等一站式产业咨询服务。您能关注【智研咨询】公众号,每天及时掌握更多行业动态。

《2024-2030年中国高纯氧化铝行业发展模式分析及未来前景规划报告》共八章,包含中国高纯氧化铝项目投资可行性分析,高纯氧化铝分析标准,高纯氧化铝研究总结等内容。

智研咨询推崇信息资源共享,欢迎各大媒体和行研机构转载引用。但请遵守如下规则:

2.转载文章的主要内容时不得进行删减或修改。图表和数据可以引用,但不能去除水印和数据来源。

智研咨询倡导尊重与保护知识产权,对有明确来源的内容标注明确出处。如发现本站文章存在版权、稿酬或其它问题,烦请联系我们,我们将及时与您沟通处理。联系方式:、。

2024-2030年中国蓝宝石专用高纯氧化铝行业市场之间的竞争态势及发展趋向研判报告

2022-2028年中国蓝宝石衬底用高纯氧化铝行业市场发展的潜在能力及投资策略研究报告

2024年1-2月全国有色金属冶炼和压延加工业出口货值为246.9亿元,累计下滑12%

2024年1-2月全国黑色金属冶炼和压延加工业出口货值为350.7亿元,累计增长15.2%

2024年1-2月全国非金属矿物制品业出口货值为245亿元,累计下滑1.2%

2024年1-2月全国橡胶和塑料制品业出口货值为663.8亿元,累计增长12.3%

2024年1-2月全国化学纤维制造业出口货值为97.9亿元,累计增长1.2%

2024年1-2月全国医药制造业出口货值为309.1亿元,累计下滑3.6%

2024年1-2月全国化学原料和化学制品制造业出口货值为802.2亿元,累计下滑9.4%

2024年1-2月全国石油、煤炭及其他燃料加工业出口货值为320.1亿元,累计下滑4.2%