新闻中心

2023年中国高纯氧化铝行业市场投资前景分析报告—智研咨询

来源: 行业新闻 时间: 2024-02-07 02:07:04

《2023-2029年中国高纯氧化铝行业发展模式分析及未来前景规划报告》(以下简称《报告》)。报告对中国高纯氧化铝市场做出全面梳理和深入分析,是智研咨询多年连续追踪、实地走访、调研和分析成果的呈现。

为确保高纯氧化铝行业数据精准性以及内容的可参考价值,智研咨询研究团队通过上市公司年报、厂家调研、经销商座谈、专家验证等多渠道开展数据采集工作,并对数据来进行多维度分析,以求深度剖析行业所有的领域,使从业者能够从多种维度、多个侧面综合了解2022年高纯氧化铝行业的发展形态趋势,以及创新前沿热点,进而赋能高纯氧化铝从业者抢跑转型赛道。

氧化铝(Al2O3)是一种白色晶状粉末,纯度为99.99%以上的称为高纯。高纯氧化铝通常具有多孔性、高分散性、绝缘性、耐热性等特点,依据不同的纯度和粒径大小应用于不相同的领域,一般4N5以上高纯氧化铝系列大多数都用在LED人造蓝宝石晶体、高级陶瓷、PDP荧光粉及一些高性能材料。4N高纯氧化铝系列大多数都用在高压钠灯、新型发光材料、特殊陶瓷、高级涂层,三基色,催化剂及一些高性能材料(如锂电池隔膜)等领域。目前可生产高纯氧化铝的技术路线较多,主要路线可包括多重结晶法(包括硫酸铝铵热解法和碳酸铝铵热解法)、醇盐水解法、直接水解法(胆碱法)、焰熔法晶块料、改良拜耳法等。

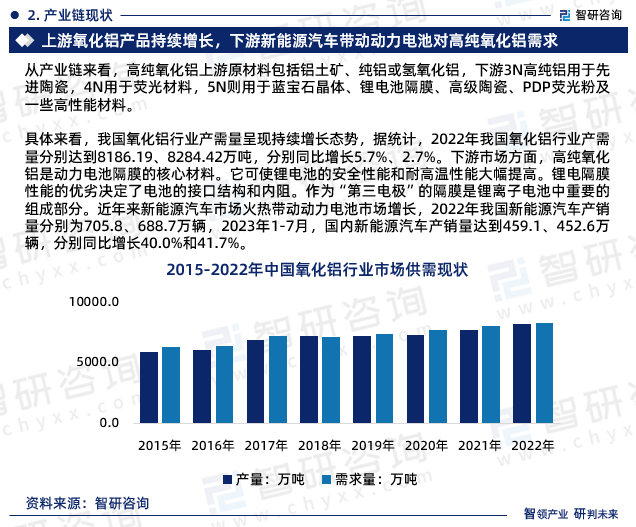

从产业链来看,高纯氧化铝上游原材料包括铝土矿、纯铝或氢氧化铝,下游3N高纯铝用于先进陶瓷,4N用于荧光材料,5N则用于蓝宝石晶体、锂电池隔膜、高级陶瓷、PDP荧光粉及一些高性能材料。

具体来看,我国氧化铝行业产需量呈现持续增长态势,据统计,2022年我国氧化铝行业产需量分别达到8186.19、8284.42万吨,分别同比增长5.7%、2.7%。下游市场方面,高纯氧化铝是动力电池隔膜的核心材料。它可使锂电池的安全性能和耐高温性能大幅度提高。锂电隔膜性能的优劣决定了电池的接口结构和内阻。作为“第三电极”的隔膜是锂离子电池中重要的组成部分。近年来新能源汽车市场火热带动动力电池市场增长,2022年我们国家新能源汽车产销量分别为705.8、688.7万辆,2023年1-7月,国内新能源汽车产销量达到459.1、452.6万辆,分别同比增长40.0%和41.7%。

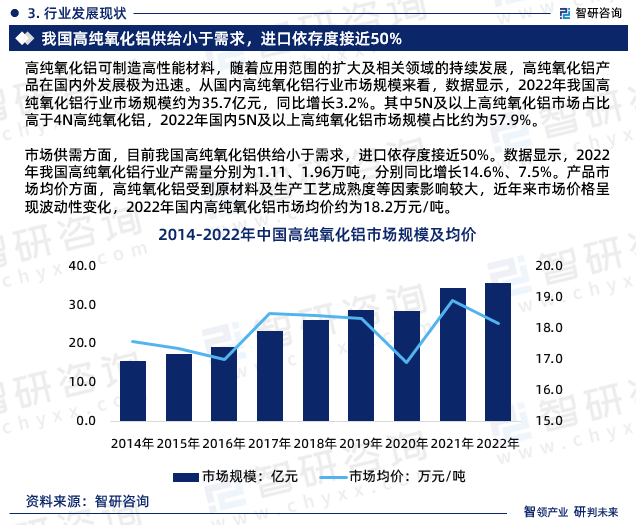

高纯氧化铝可制造高性能材料,随着应用场景范围的扩大及相关领域的持续发展,高纯氧化铝产品在国内外发展极为迅速。从国内高纯氧化铝行业市场规模来看,多个方面数据显示,2022年我国高纯氧化铝行业市场规模约为35.7亿元,同比增长3.2%。其中5N及以上高纯氧化铝市场占比高于4N高纯氧化铝,2022年国内5N及以上高纯氧化铝市场规模占比约为57.9%。

市场供需方面,目前我国高纯氧化铝供给小于需求,进口依存度接近50%。多个方面数据显示,2022年我国高纯氧化铝行业产需量分别为1.11、1.96万吨,分别同比增长14.6%、7.5%。商品市场均价方面,高纯氧化铝受到原材料以及生产的基本工艺成熟度等因素影响较大,近年来市场行情报价呈现波动性变化,2022年国内高纯氧化铝市场均价约为18.2万元/吨。

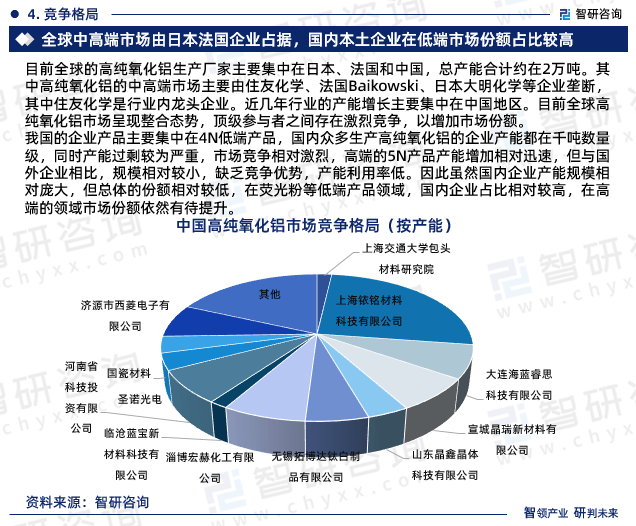

目前全球的高纯氧化铝生产厂商大多分布在在日本、法国和中国,总产能合计约在2万吨。其中高纯氧化铝的中高端市场主要由住友化学、法国Baikowski、日本大明化学等企业垄断,其中住友化学是行业内有突出贡献的公司。近几年行业的产能增长大多分布在在中国地区。目前全球高纯氧化铝市场呈现整合态势,顶级参与者之间有激烈竞争,以增加市场份额。

我国的企业产品大多分布在在4N低端产品,国内众多生产高纯氧化铝的企业产能都在千吨数量级,同时产能过剩较为严重,市场之间的竞争相对激烈,高端的5N产品产能增加相对迅速,但与国外企业相比,规模比较小,缺乏竞争优势,产能利用率低。因此虽然国内企业产能规模相对庞大,但总体的份额相比来说较低,在荧光粉等低端产品领域,国内企业占比相比来说较高,在高端的领域市场占有率依然有待提升。

《2023-2029年中国高纯氧化铝行业发展模式分析及未来前景规划报告》是智研咨询重要成果,是智研咨询引领行业变革、寄情行业、践行使命的有力体现,更是高纯氧化铝领域从业者把脉行业不可或缺的重要工具。智研咨询已形成一套完整、立体的智库体系,多年来服务政府、企业、金融机构等,提供科技、咨询、教育、生态、资本等服务。

1:本报告核心数据更新至2022年12月,以中国大陆地区数据为主,少量涉及全球及相关地区数据;预测区间涵盖2023-2029年,数据内容涉及高纯氧化铝产品产量、行业产值、出售的收益、市场规模、产品价格等。

2:除一手调研信息和数据外,国家统计局、中国海关、行业协会、上市公司公开报告(招股说明书、转让说明书、年报、问询报告等)等权威数据源亦共同构成本报告的数据来源。一手资料来源于研究团队对行业内重点企业访谈获取的一手信息数据,主要采访对象有企业高管、行业专家、技术负责人、下游客户、分销商、代理商、经销商以及上游原料供应商等;二手资料来源最重要的包含全世界相关行业新闻、公司年报、非盈利性组织、行业协会、政府机构及第三方数据库等。

3:报告核心数据基于公司严格的数据采集、筛选、加工、分析体系以及自主测算模型,确保统计数据的准确可靠。

4:本报告所采用的数据均来自合规渠道,分析逻辑基于智研团队的专业理解,清晰准确地反映了分析师的研究观点。

智研咨询作为中国产业咨询领域领导品牌,以“用信息驱动产业高质量发展,为企业投资决策赋能”为品牌理念。公司融合定量分析与定性分析方法,用自主研发算法,结合行业交叉大数据,通过多元化分析,挖掘定量数据背后根因,剖析定性内容背后逻辑,客观真实地阐述行业现状,审慎地预测行业未来发展的新趋势,为客户提供专业的行业分析、市场研究、数据洞察、战略咨询及相关解决方案,助力客户提升认知水平、盈利能力和综合竞争力。主要服务包含精品行研报告、专项定制、月度专题、可研报告、商业计划书、产业规划等。提供周报/月报/季报/年报等定期报告和定制数据,内容涵盖政策监测、企业动态、行业数据、产品价格变化、投融资概览、市场机遇及风险分析等。返回搜狐,查看更加多