江南app官方网站

电解铝成本利润简析

来源: 江南app官方网站 时间: 2024-02-17 11:15:14

【导语】12月我国电解铝公司制作成本有所下降,虽然行业平均利润有所下降,但下降幅度不及成本下降幅度,整体盈利水平保持1661.16元/吨,表现较好。临近年底,部分加工厂订单减少,铝锭需求减少,一定程度或施压铝价。

卓创资讯监测数据显示,截至12月30日,我国电解铝企业算数平均生产所带来的成本17208.84元/吨,较上期下降73.96元/吨,行业平均盈利1661.16元/吨;加权平均生产成本16098.08元/吨,较上月底下降60.22元/吨。本期涉及利润统计的电解铝运行产能4160.4万吨,环比下降70.3。根据监测数据来看,12月份行业亏损产能127.5万吨,占比3.06%。

据卓创资讯统计,本期全国电解铝亏损产能占比较上期小幅调整。据卓创资讯统计,本期电解铝产能成本在16000元/吨以下的产能规模为2100万吨,占比50.48%;16000-17000元/吨产能规模为1089.2万吨,占比26.18%;17000-18000元/吨产能规模为517.5万吨,占比14.43%;18000-19000元/吨产能规模为326.2万吨,占比7.84%;产能成本大于19000元/吨的产能规模127.5万吨,占比3.06%。

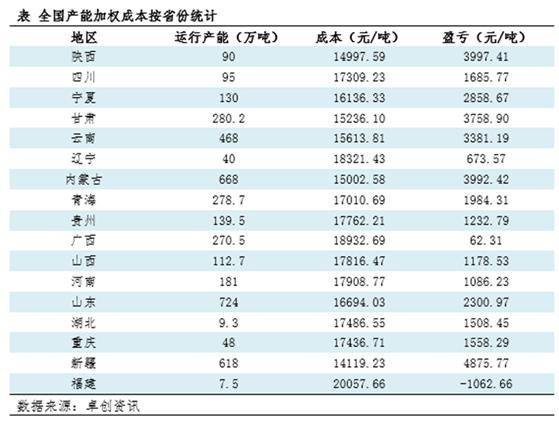

通过对比近两期中国电解铝成本比重,可以发现各项成本占比整体变动不大,电力成本依旧是各成本要素中占比最大的一部分,本期占比36.75%,较上期增加0.16个百分点;氧化铝12月份价格重心继续上移,本期在成本中占比34.33%,较上期上升0.07个百分点;预焙阳极12月份价格小幅回落,本期在成本中占比12.78%,较上期下降0.24个百分点。从卓创资讯跟踪的全国各省份的加权生产成本情况来看,成本最低的企业集中在新疆、陕西,而成本最高的是福建。

总体来看,供需的变化仍旧是铝价能否出现根本性改变的关键因素。后市来看,美联储延续宽松政策,国内政策亦稳定向好,促进市场信心的思路不变,宏观支撑良好。电解铝产能运行趋平稳,但铝厂铝水比延续高位,后市铝锭供应或保持紧凑。需求方面,下游需求或将趋于温和,临近年底,部分加工厂订单减少,铝锭需求减少,某些特定的程度或施压铝价。宏观方面,较为宽 松的货币政策或将继续支撑市场情绪。成本方面,氧化铝预计将有小幅上涨,阳极窄幅下挫,电价趋稳,成本波动较小。综上,下月铝价或呈现窄幅承压后区间震荡局面,主流价格运行区间或将在18500-19300元/吨区间。返回搜狐,查看更加多