新闻中心

2023中国铝业深度分析报告(附下载)

来源: 江南综合官方app 时间: 2023-12-28 18:42:14

今天分享的是储能系列深度研究报告:《 2023中国铝业深度分析报告 》。(报告出品方:安信证券 )

公司是集铝土矿、煤炭等资源的勘探开采,氧化铝、原铝、铝合金及炭素产品的生产、销售、 研发技术,国际贸易,物流产业,火力及新能源发电于一体的大型铝生产经营企业,主要业 务包含氧化铝、原铝、能源、贸易四大板块。根据公司招股书,公司成立于 2001 年 9 月 10 日,主体业务为经营国家投资形成的全部国有资产和国有股权,铝材加工,工程设计、建设 和监理服务等;由中铝公司作为主发起人,联合广西投资、贵州开发共同发起设立,随后中 铝公司与中国信达、中国东方和国家开发银行签订《债权转股权协议》并实施了债转股,中 国信达、中国东方和国家开发银行成为公司的主要股东。

公司于 2001 年 12 月成功发行了 H 股股份和美国存托凭证,并在同月 11 日、12 日在纽约证 券交易所和香港联交所挂牌上市,随后公司的生产能力不断扩大,氧化铝产能从 2001 年的 456 万吨增长到 2006 年的 900.7 万吨,年复合增长率达 14.58%;原铝产能从 2001 年的 74 万 吨增长到 2006 年的 248.12 万吨,年复合增长率达 27.38%。随后于 2007 年 4 月 30 日在上海 证券交易所上市,并于 2022 年 8 月 12 日(美国东部时间)在纽交所退市。据阿拉丁数据, 我们测算截止至 2023 年 6 月底,公司氧化铝建成产能达到 2100 万吨,电解铝建成产能达到 796 万吨。

1)氧化铝板块:依据公司招股书,公司在 2001 年成立时氧化铝产能为 456 万吨,在经过不 断突破铝土矿资源开发区域、氧化铝产能扩张之后,2022 年云铝并表后公司氧化铝产能 达到 2100 万吨,位居全国第一。此外,据同花顺,2023 年 6 月公司与几内亚氧化铝公 司签署协议,拟合作建设一座氧化铝精炼厂,公司氧化铝产能有望进一步提升。

2)原铝板块:公司在 2001 年成立之初原铝产能为 74 万吨,在经过不断突破铝电解领域电解槽技术和扩张原铝板块后,2022 年云铝并表后公司电解铝全口径产能达到 796 万 吨,位居全国第一。未来随着 2023 年华云三期电解铝项目有序推进,投产后公司将新增 20 万吨电解铝产能,公司总电解铝产能将达到 816 万吨。

3)能源板块:依据公司公告,2013 年 2 月 3 日,宁夏回族自治区政府与公司对原宁夏发电 集团公司实施战略重组设立中铝宁夏能源集团公司,宁夏能源煤炭产能为 1600 万吨/年, 公司控股 71%,标志着公司正式进军能源板块,2022 年宁夏能源新增煤炭产能逾 200 万 吨,公司煤炭产能进一步提升。完整版《 2023中国铝业深度分析报告 》来源于公众号:百家全行业报告 研究报告内容节选如下

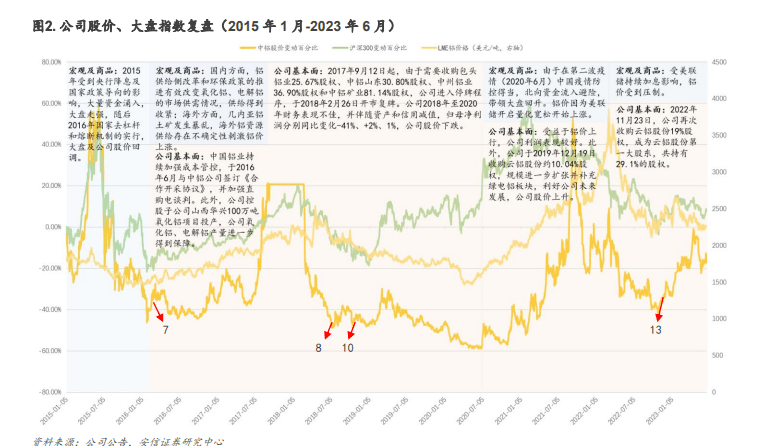

2016 年以来公司股价整体走势与基本与 LME 铝价走势趋同,期间公司在铝土矿、氧化铝及电 解铝板块不断重组并购扩张,阶段性表现强于铝价,图 2 所标 7、8、10、13 分别对应表 1 相 关事件序号。

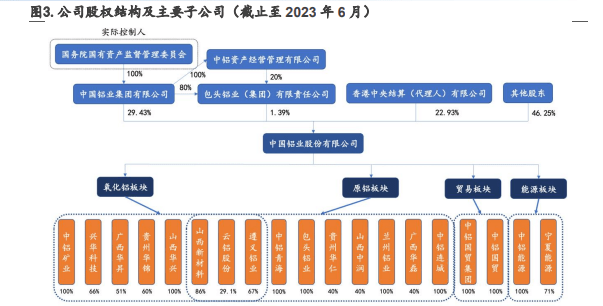

公司控股股东为中国铝业集团,实际控制人为国务院国资委。公司控股股东为中国铝业集团 有限公司,是中央直接管理的国有重要骨干企业,主要从事矿产资源开发、有色金属冶炼加 工、相关贸易及工程技术服务等,是目前全球第一大氧化铝、电解铝供应商。公司为中国铝 业集团提供原铝、碳素等产品,并多次收购集团持有的公司,如 2022 年公司收购中铝集团持 有的平果铝业 100%股权。公司实际控制人为国务院国有资产监督管理委员会,合计持股约 30.82%。公司旗下包含多家主要子公司,合理分配氧化铝、原铝、贸易、能源四大板块业务, 产能较为分散可辐射多区域消费市场。

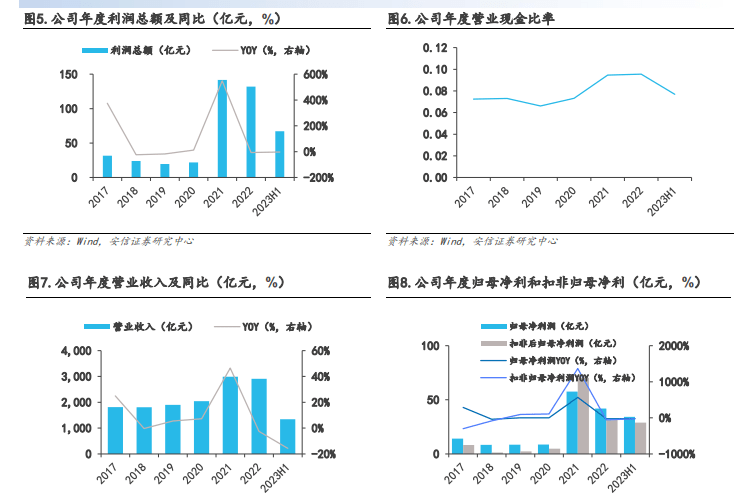

受到原材料价格上涨影响,公司营业总成本同比上升 7.6%,2022 年业绩有所下滑;2023 年 上半年,受云南管理降用电负荷及产品价格同比下降影响,业绩同比下滑。依据公司年报, 公司 2022 年实现营业收入 2909.88 亿元,同比下降 2.64%,主要原因是贸易业务量有所减 少;归母净利润实现 41.92 亿元,同比下降 27.22%;扣非归母净利润实现 31.31 亿元,同比 下降 55.46%,主要原因是电解铝、氧化铝产品利润同比下降。2023 年 H1 公司实现归母净利 润 34.17 亿元,同比下降 23.32%,实现扣非归母净利润 28.84 亿元,同比下降 24.85%。其中 2023 年 Q2 实现归母净利润 16.04 亿元,同比下滑 34.45%,环比下滑 11.53%;扣非归母净利 润 12.74 亿,同比下滑 42.85%,环比下滑 20.87%。

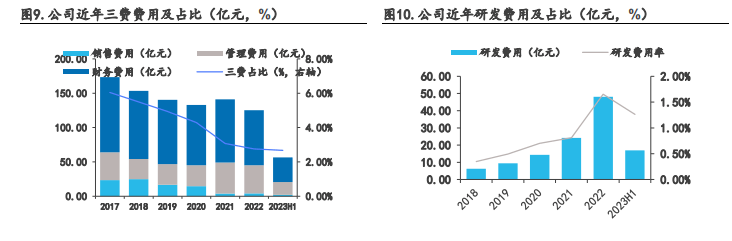

公司三费费用占比稳定下滑,研发费用率大幅上升。根据公司公告,2022 年公司三费费用率 从 2017 年的 6.05%降至 2.75%,其中销售费用率、管理费用率、财务费用率分别为 0.14%、 1.41%、1.20%。根据公司 2022 年年报,由于公司优化内部管理、提升劳动效率、严控费用支 出影响,管理费用得到有效减少;同时,公司压缩带息债务规模、优化融资成本,实现财务 费用同比降低。2023 年费用端支出持续改善:2023 年上半年,公司三费费用率为 2.67%,较 2022 年底再度改善 0.1pct,其中销售费用率、管理费用率、财务费用率分别为 0.15%、1.4%、 1.12%。

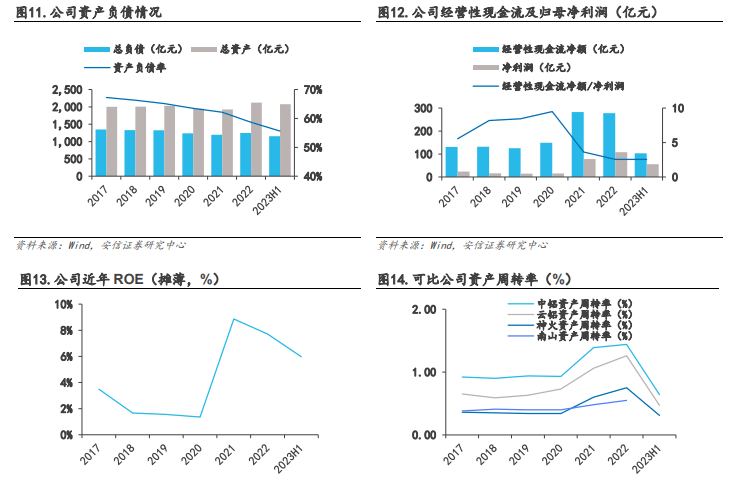

资产负债率逐年稳步下降,现金经营能力逐步改善。根据公司公告,近年来公司压缩带息负 债规模,2023 年 6 月底资产负债率降至 55.61%,较 2020 年末的 63.48%下降 7.87pct,公司 2023 年二季度财务费用为 6.86 亿元,为近 10 年单季度历史最低。2023 年上半年,公司经 营性现金流净额为 103 亿元,同比下降 31%。公司经营性现金流净额和净利润的比值在近几 年表现较好,逐渐接近于 1,公司现金经营能力改善。此外,公司 2022 年 ROE7.71%,资产周 转率达到 1.44 倍,在近几年有较大改善,高于同业可比公司,体现公司经营效率高。

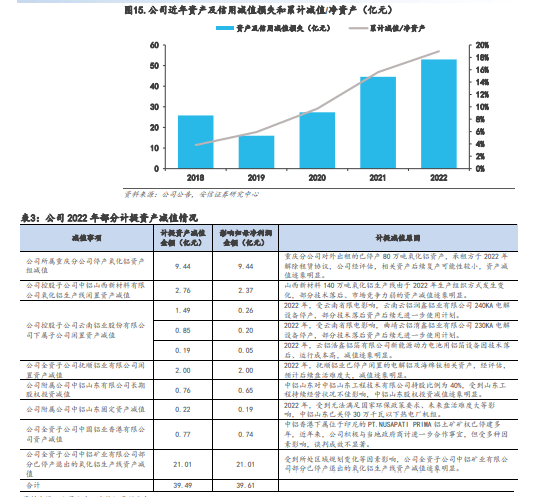

针对生产力落后的资产,公司对相应产线计提减值。根据公司年报,2022 年公司资产及信用 减值损失 52.98 亿元,同比损失扩大 8.42 亿元,累计减值在净资产中的占比逐年提升,于 2022 年达到 19%。从 2018 年至 2022 年,公司合计资产及信用减值损失 166.61 亿元,主要 因为公司部分停产、暂时闲置及未满负荷生产的氧化铝、电解铝生产线资产减值迹象明显。

顺应绿铝一体化发展趋势,形成“3×5”产业发展格局。公司发挥资源优势,以价值创造为导 向,着力做强做优铝一体化产业链,其中包括:1)铝土矿、氧化铝、电解铝三大核心主产业; 2)高纯铝、铝合金、精细氧化铝三个核心子产业;3)炭素、煤炭、电力三个配套产业;4) 贸易、物流、物资三个协同产业;5)赤泥利用、再生铝、电解危废协同处置三个绿色产业。

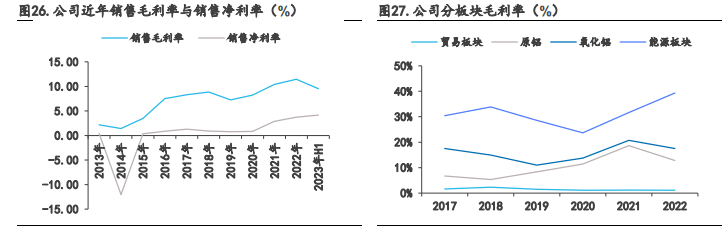

四大板块合理分配,原铝、氧化铝板块贡献主要利润。根据公司年报,2022 年,公司整体毛 利率、净利率上升,分别为 11.47%、3.73%。其中,公司贸易板块营业收入占比最大,达到 56%,而毛利润占比最低,仅为 8%;公司原铝、氧化铝板块营业收入占比不高,分别为 30%、 12%,但原铝、氧化铝板块毛利润占比最高,分别达到了 52%、29%,原铝、氧化铝板块利 润受铝价影响较大。据公司半年报,2023 年上半年公司氧化铝板块利润总额 13.22 亿元,占利润总额 20%;原铝板块利润总额 39.42 亿元,占利润总额 59%;能源板块利润总额 13.01 亿,占利润总额 19%。

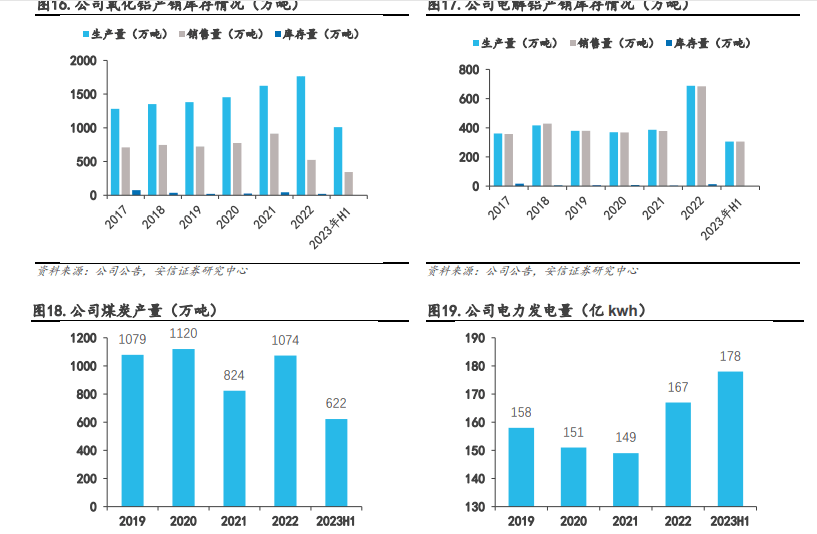

1)量:根据公司年报,2022 年公司氧化铝产量 1764 万吨,同比增加 8.69%,但销量有所下 滑,同比下降 42.65%;电解铝产量 688 万吨,同比增加 78.24%,主要原因是云铝股份并 表,公司电解铝、原铝产量上升;煤炭产量 1074 万吨,同比上升 30.34%。 2023 年 1-6 月公司生产原铝(含合金)306 万吨,同比-5.57%,销售 306 万吨,同比5.11%;冶金氧化铝产量 823 万吨,同比-9.05%,精细氧化铝产量 188 万吨,同比+5.13%; 生产煤炭 622 万吨,同比+11.67%,总发电量 178 亿 KWh,同比-4.81%。

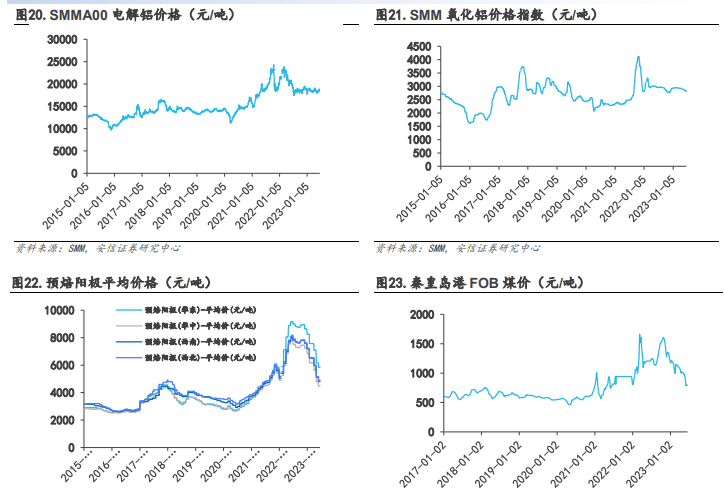

2)价:根据公司年报,2022 年,氧化铝方面,国内氧化铝价格受年末北方地区规模化减产 和重污染天气对生产的影响,中国氧化铝全年均价有所上涨,达到 2945 元/吨,同比上 涨 5.2%;原铝方面,受南方多地区减停产的影响,同时能源成本和预焙阳极上移抬升成 本中枢,铝价上行,SHFE 三月期铝和当月铝平均价格分别为 19,837 元/吨和 19,950 元 /吨,较 2021 年分别上涨 5.0%和 5.3%。 据同花顺,2023 年 H1 铝收盘均价 18507 元/吨,同比下滑 13.7%(或 2934 元/吨);Q2SHFE 铝收盘价 18470 元/吨,环比下滑 0.4%(或-74 元/吨),同比下滑 10.4%(或-2139 元/ 吨);氧化铝 H1 均价 2964 元/吨,同比下滑 144 元,Q2 均价 2943 元/吨,环比-42 元/ 吨。

3)毛利率:根据公司年报,2022 年公司氧化铝毛利率 17.52%,同比减少 3.22pct;原铝毛 利率 12.78%,同比减少 5.87pct,主要是原材料价格持续上涨致氧化铝、原铝产品利润同比 下降;贸易板块毛利率1.11%,同比差距不大;能源板块毛利率39.36%,同比上升7.72pct, 主要因为煤炭产量上升、火电毛利增加。据公司半年报,2023 年 H1 公司氧化铝单吨利 润 282.48 元,同比减少 102.94 元/吨;原铝板单吨利润 1288 元/吨,同比减少 1045 元 /吨;能源板块度电利润 0.1587 元,同比-0.0132 元/度电。

国企改革步入深水区,央企“一利五率”指标考核方式出台,将更加注重企业盈利能力。在 2021 年“两利四率”考核体系出台之后,2023 年国资委推出“一利五率”考核体系,该体系 更换了部分指标和要求,将净利润更改为净资产收益率(ROE),将营业收入利润率更改为营 业现金比率,并将考核要求从“两增一控三提高”改为“一增一稳四提升”。复盘此前历次改 革,公司均高质量完成了国企改革的各项任务,2023 年以来央企“一利五率”考核指标出台, 在增加利润总额、提升净资产收益率指标考核下有待提升。2021 年底公司推出股权激励计划, 以 2020 年业绩为基础,对 2022-2024 年业绩制定目标,内部股权激励叠加外部国企改革契 机催化,公司经营及盈利能力有望提升。

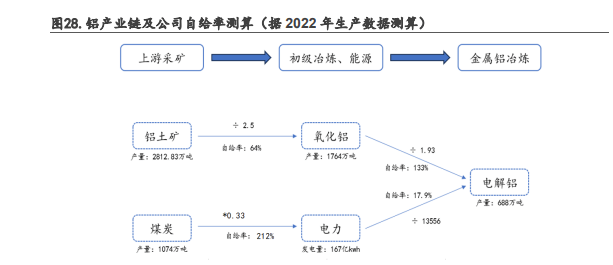

1)截止至 2023 年 6 月公司共拥有电解铝产能 796 万吨,权益产能 438.52 万吨,据公司年 报,截止至 2022 年底公司电解铝产能规模全国第一,公司生产电解铝所使用的绿电(风 电、光伏、水电等)已达到电解铝总用电量的 45%,其中,水电占比 29%、风电、光伏新 能源占比 16%。同时据公司 2022 年披露相关产品产量,我们测算公司氧化铝、煤炭自给 率分别高达 133%、212%,铝土矿自给率达到 64%。

2)未来公司氧化铝、电解铝产能扩张,产量有望提升。氧化铝方面,据同花顺财经,2023 年 6 月,几内亚氧化铝公司(GAC)宣布与中国铝业签署合作协议,在几内亚建设一座氧 化铝精炼厂;电解铝方面,华云三期电解铝项目有序推进,投产后公司将新增 20 万电解 铝产能。

国企改革政策自推出以来得到了国内企业的有力推进,复盘此前历次改革,公司均高质量完 成了国企改革的各项任务,2023 年以来央企“一利五率”考核指标出台,在增加利润总额、 提升净资产收益率指标考核下有待提升。

1)2015 年国企改革:2015 年 9 月国务院发布《关于深化国有企业改革的指导意见》,强调 需要以多方式推动国企发展混合所有制经济,提高国有资本配置和运行效率,实现各种 所有制资本相互促进、共同发展。此外,意见指出需要强化国企在经济转型升级中的示 范引领作用,尤其是在创新驱动发展方面。

依据公司年报,2015 年-2016 年间,公司几项重大关键技术获得突破,如“吨铝直流电 耗 12000kWh/t-AL”等几项新技术产业化示范项目陆续建成投用,科技创新和成果转化 为公司的提质增效和转型升级提供了有力的技术支撑。公司研发的低品位铝土矿应用技 术、选矿拜耳法生产氧化铝技术、新型结构电解槽技术、特大电流冶炼技术,已在世界 铝工业居于领先地位并输出到 20 多个国家,实现了中国由铝工业技术引进国到输出 国的历史性跨越,企业科技创新及先进技术推广能力居同行业前列。

2)2016 年供给侧深化改革:国内产业供需错配问题日益严重,相关改革方案的推出刻不容 缓。因此,2015 年底“供给侧结构性改革”被提出,2016 年国内全面吹响供给侧改革号 角,深入推进完成“去产能、去库存、去杠杆、降成本、补短板”五大任务,其中“去 产能”占首位。

依据公司年报,公司积极响应国家供给侧改革政策:加大自备电厂建设和运营服务,通 过公司全员参与、全过程控制、全方位发力的提质增效专项行动,有效降低了产品成本, 增强了产品竞争优势;引入 100 亿元供给侧结构性改革投资基金,创新了融资方式;主 动淘汰落后及低竞争力产能,将产能转移到具有资源、能源优势的地区。

3)2018 年国企改革“双百行动”:国务院共选取百余户中央企业子企业和国有骨干企业, 全面落实“1+N”系列文件要求,深入推进综合性改革,打造一批治理结构科学完善、经 营机制灵活高效、党的领导坚强有力、创新能力和市场竞争力显著提升的国企改革尖兵, 充分发挥示范突破带动作用。

中国铝业集团有限公司入选“双百企业”名单,根据中铝集团官网,中铝集团所属 8 家 “双百企业”“科改示范企业”在此次考核中取得优异成绩。其中,公司全资控股子公 司“科改示范企业”郑州研究院获评“标杆”,并通过全面深化改革,科技创新动能明 显增强,创新关键要素大幅跃升。

4)2020 年国企改革三年行动:《国企改革三年行动方案(2020-2022)》于 2020 年 6 月获得 中央通过,改革的内容是抓重点、补短板、强弱项,国企混改、重组整合、国资监管体 制改革等方面都将进入快速推进、实质进展的新阶段。

依据公司年报,公司国企改革三年行动高质量完成,通过云铝股份、平果铝业股权收购, 实施精细氧化铝、炭素、合金专业化管理整合和山西、河南企业一体化管理整合以及中 铝矿业、山西新材料等区域企业采购、物流业务整合,公司资源配置进一步优化。

国务院国资委于 2020 年 5 月 30 日发布《中央企业控股上市公司实施股权激励工作指引》, 推动央企控股公司实施股权激励进程。为响应国家政策号召,2021 年 12 月 22 日,公司推出 限制性股票激励计划,若公司相关业绩指标达标,则能够最终靠指定价格向激励对象发行公司 A 股普通股股票。本次股票激励计划包含首次授予和预留授予,合计拟授予的限制性股票不 超过 1.58 亿股,首次授予价格为 3.08 元/股,预留授予价格为 2.21 元/股。

1)2022 年 6 月公司公告 2021 年限制性股票激励计划首次授予结果,确定 2022 年 5 月 25 日 为授予日,以人民币 3.08 元/股的授予价格向 930 名激励对象授予 1.12 亿股限制性股票。 首次授予的激励对象包括公司公告激励计划时在公司任职的公司董事、高级管理人员、中层 管理人员、核心技术(业务)骨干。

2)2022 年 12 月公司公告,确定 2022 年 11 月 24 日为预留授予日,以人民币 2.21 元/股的 授予价格向 276 名激励对象授予 0.27 亿股限制性股票。

3)公司首次授予激励对象的 1.12 亿股限制性股票应确认的总费用为 21,219.09 万元;公司 预留授予的 0.27 亿股限制性股票确认的总费用为 5889.27 万元。

内部股权激励叠加外部国企改革契机催化,经营及盈利能力有望提升。在《关于深化国有企 业改革的指导意见》出台之后,国务院国资委开始对央企经营考核指标有所要求。从 2019 年 至 2022 年,国资委初步建立了央企经营考核指标体系,从“一利两率”一直到“一利五率”考核 体系,并提出“一增一稳四提升”的目标。

(本文仅供参考,不代表我们的任何投资建议。如需使用相关信息,请参阅报告原文。)